融资租赁公司数字化架构设计

近年来,融资租赁行业完成治理整顿,再次呈现出蓬勃发展的势头,在我国经济建设中发挥着积极作用。2018年后,我国融资租赁企业数量稳定在12 000家左右,租赁合同额达到6万亿元的规模,在支持企业装备升级方面起到了重要的助推作用。随着多家商业银行等金融机构的加入,融资租赁行业在消费领域也开始崭露头角,行业规模不断壮大。在此背景下,融资租赁企业适应行业发展需要,进行具有专业化水平的信息化、数字化系统建设日益迫切。

一、 融资租赁公司数字化面临的问题

在以往的发展过程中,融资租赁公司因业务品种单一、业务量较小,在信息化建设方面的投入非常有限,数字化发展水平亟待提升。

1.1业务系统数量少,业务支撑能力不足

在融资租赁公司中,有的业务系统不能覆盖全部业务种类,有的不能覆盖客户全生命周期,有的甚至不能覆盖一笔业务的全生命周期或一笔业务的完整流程。

1.2系统功能不完善,业务支撑能力不足

很多业务系统都是为了应对一时的业务需要而开发的,因此缺乏对业务功能的整体规划。系统的很多功能处于缺失状态,无法有效完成经营和管理工作。有的业务系统是将以往商业银行的系统模块剥离出来单独运行,但只具有部分功能,如台账、流程或数据统计,导致系统信息采集不全、功能不全,或不适应融资租赁公司的业务和管理要求,或无法全面多维度地完成统计、核算等任务。

1.3系统供应商缺乏专业化能力

有的系统供应商将原来商业银行业务系统或财务系统简单“裁剪”后提供给融资租赁公司,由于商业银行和融资租赁公司的市场地位和业务品种存在差异,系统的操作界面和功能也存在较大偏差。以财务系统为例,很多银行财务系统与企业财务系统存在较大差异,账套设置和借贷方向等都有所不同,而系统供应商并不了解融资租赁公司的业务定位,这导致其为融资租赁公司提供的财务系统并不适用。

1.4缺乏成熟的信息化、数字化平台

融资租赁公司在资产规模和客户数量上都是远远小于商业银行,而且融资租赁公司发展历程较短,又经历了长期的行业整顿,导致市场上成熟的融资租赁公司信息化、数字化平台产品并不多见。

二、融资租赁公司数字化体系建设必要性

随着融资租赁公司业务的持续发展、监管政策的不断明确,以及市场对多样化融资供给的期待,融资租赁公司亟待建设一个完备、成熟、灵活的信息化、数字化平台。

第一,随着融资租赁公司业务规模的持续增长,业务总量迅速上升,数字化、智能化、自动化的业务需求不断增加。第二,沿用“裁剪”商业银行系统的模式已经难以满足融资租赁公司业务、管理以及监管的需要,市场急需具有专业化业务能力、为融资租赁行业的创新充分赋能的专属平台。第三,随着数字化生态的日益成熟,市场各方对融资租赁公司在系统对接、快速响应、协同创新等方面的要求日益提高。第四,融资租赁公司在经营、管理、风控等方面进行能力建设,迫切需要建立起与自身发展相适应的专业化数字体系。

由于业务的专业化以及经营模式的灵活性,融资租赁行业已经日益表现出鲜明的个性化特征。以“融物”为基础的业务种类和模式愈加丰富,在风控与运营方面表现出与商业银行的较大差异。

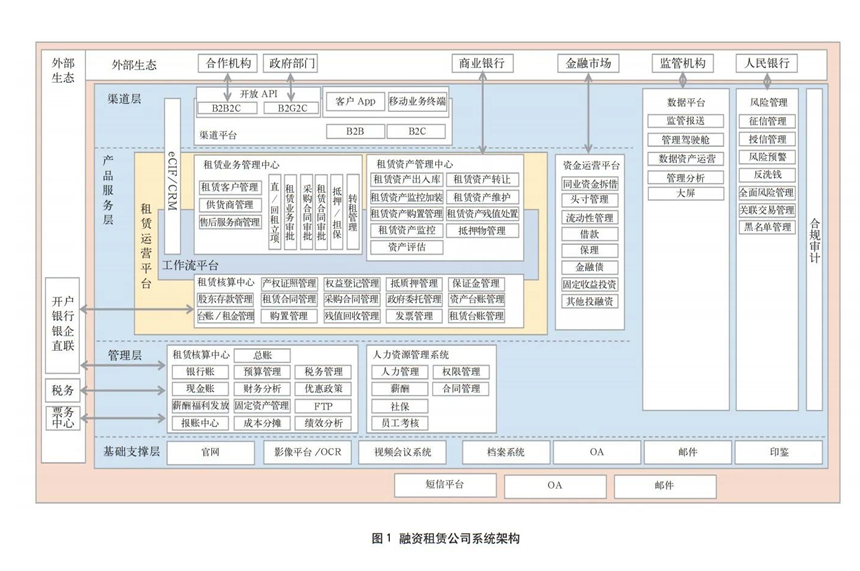

三、融资租赁公司数字化架构

基于上述原因,融资租赁公司数字化体系建设更应遵循结构清晰、主业突出、简洁精炼、成本可控的基本原则。根据对融资租赁公司的业务结构、管理模式和风险要点的总结提炼,在渠道整合、数字运营、数据赋能、全面审计的基础上,综合考虑业财分离、营管分离、账实分离等风险管控原则,可以得到一个简洁的、轻量化的,能够清晰呈现融资租赁公司信息化、数字化规划布局的融资租赁公司系统架构。

在该架构中,“开户银行银企直连”分别连接融资租赁公司财务系统和业务处理系统。有的架构师在系统设计时,往往习惯性地忽略融资租赁公司需要通过银企直连来提升业务处理效率;有的架构师考虑到融资租赁公司不是商业银行,不具有账户系统和清算系统,仅仅是将财务系统通过银企直连与商业银行系统进行了对接,而忽视了融资租赁公司业务系统更需要通过银企直连与开户行连通。通过“开户银行银企直连”的设计,融资租赁公司能够严格区分公司自身各类费用的管理账户以及融资租赁业务运营资金的管理和使用,这样不但有利于隔离财务风险,也有利于客户保证金、股东存款、拆借资金等资金的安全,在数据统计和头寸管理上能够更加清晰地反映出业务状况,从而提升运营效率。

由商业银行发起设立的融资租赁公司通常与发起行在短信平台、OA和邮件系统上进行连接或者共享,以降低运营成本、有效强化信息发布的安全管理。

融资租赁公司系统架构的核心是租赁运营平台。该平台通过工作流引擎将租赁业务管理中心、租赁核算中心和租赁资产管理中心联系在一起,实现了租赁业务的全生命周期管理。

(1)租赁业务管理中心是各类租赁业务发起、审批、风控的业务处理平台。在业务审批通过,租赁协议以及采购、转让等协议签署后,相应业务要素会与影像资料一同发往租赁核算中心进行账务处理。

(2)租赁核算中心按照协议完成租赁物购置款项划付、租金计算、租金收缴、滞纳金计算、违约金计算以及相关收缴、核销等账务处理工作,并对租赁资产管理中心完成的资产转让、残值处置、价值重估等工作进行簿记,是全公司业务的账务核算中心。

(3)租赁资产管理中心接收租赁业务管理中心和租赁核算中心的数据,对租赁物、抵押物进行实物管理,定期进行价值评估及物权维护,确保公司资产保值增值,避免出现损失及其他风险;通过金融市场各类交易中心、实物交易中心进行租赁资产转让、收益权转让、租赁物处置、抵押物处置来提升租赁资产的运营效率。

四、融资租赁公司系统架构的优势

在现实工作中,很多融资租赁公司往往因为传统业务都在线下完成而忽视了数字化体系的建设。通过近几年的实践,一些先进的融资租赁公司已经成功尝试推出了多种线上产品,取得了良好的效果。从总体趋势上看,类似办公设备租赁、移动终端租赁这样的线上业务,业务量超过线下业务的趋势势不可挡,因此,具有更强拓展能力、线上线下统一服务的数字化体系必不可少。

融资租赁公司系统架构通过简洁的设计,极大地降低了融资租赁公司的IT复杂程度,有效减少系统数量,系统间关联关系得到梳理和集成,最大限度地避免在信息化、数字化上出现“小散繁杂”的系统堆砌现象。这样不但降低了系统建设成本、运营维护成本,还因其结构简洁清晰、容易扩展,可以赋能融资租赁公司的业务拓展、产品创新以及高效管理。

三大业务中心的设计,为融资租赁公司在产品创新、流程优化方面开拓了巨大的空间。业务抽象聚合后,产品创新更加灵活,避免了过去每个新产品都要重新开发一个新系统的情况。此外,在融资租赁公司系统架构中,只要在相应的业务中心添加相应的产品,不但能够完成当前产品的设计,还能将该设计应用于其他产品板块,形成租前、租后和核算业务的随意组合,从而提高产品创新的能力和效率。

可以预见,经济的稳定复苏和快速增长,必将带来融资租赁业务的新需求,这也是融资租赁公司实现跳跃式发展的历史机遇。在即将到来的经济大潮中,快速构建全新数字化系统架构,是融资租赁公司迅速提升自身经营管理能力、敏捷构建支撑业务和管理新动能的重要基础。

注:原文链接:融资租赁公司数字化架构设计探索 (qq.com)