时间序列

时间序列转图像:相对位置矩阵(Relative Position Matrix)-Python版复现

时间序列分类(TSC)在时间序列数据挖掘任务中备受关注,已经应用到各个领域。随着卷积神经网络(Convolutional Neural Network, CNN)的迅速发展,基于卷积神经网络的TSC方法直到最近才开始出现。因此,提出了一个新的深度学习框架,使用相对位置矩阵(Relative Posi ......

金融时间序列预测方法合集:CNN、LSTM、随机森林、ARMA预测股票价格(适用于时序问题)、相似度计算、各类评判指标绘图(数学建模科研适用)

金融时间序列预测方法合集:CNN、LSTM、随机森林、ARMA预测股票价格(适用于时序问题)、相似度计算、各类评判指标绘图(数学建模科研适用) ......

R语言时间序列TAR阈值自回归模型|附代码数据

原文链接:http://tecdat.cn/?p=5231 最近我们被客户要求撰写关于时间序列TAR阈值自回归的研究报告,包括一些图形和统计输出。 为了方便起见,这些模型通常简称为TAR模型 这些模型捕获了线性时间序列模型无法捕获的行为,例如周期,幅度相关的频率和跳跃现象。Tong和Lim(1980 ......

卡尔曼滤波器:用R语言中的KFAS建模时间序列|附代码数据

原文链接:http://tecdat.cn/?p=6762 最近我们被客户要求撰写关于卡尔曼滤波器的研究报告,包括一些图形和统计输出。 时间序列预测,ARIMA等传统模型通常是一种流行的选择 虽然这些模型可以证明具有高度的准确性,但它们有一个主要缺点 - 它们通常不会解释“冲击”或时间序列的突然变化 ......

ARIMA模型,ARIMAX模型预测冰淇淋消费时间序列数据|附代码数据

全文下载链接:http://tecdat.cn/?p=22511 最近我们被客户要求撰写关于ARIMAX的研究报告,包括一些图形和统计输出。 标准的ARIMA(移动平均自回归模型)模型允许只根据预测变量的过去值进行预测 。 该模型假定一个变量的未来的值线性地取决于其过去的值,以及过去(随机)影响的值 ......

R语言和Python用泊松过程扩展:霍克斯过程Hawkes Processes分析比特币交易数据订单到达自激过程时间序列|附代码数据

全文下载链接:http://tecdat.cn/?p=25880 最近我们被客户要求撰写关于泊松过程的研究报告,包括一些图形和统计输出。 本文描述了一个模型,该模型解释了交易的聚集到达,并展示了如何将其应用于比特币交易数据。这是很有趣的,原因很多。例如,对于交易来说,能够预测在短期内是否有更多的买入 ......

R语言独立成分分析fastICA、谱聚类、支持向量回归SVR模型预测商店销量时间序列可视化|附代码数据

全文链接:http://tecdat.cn/?p=31948 原文出处:拓端数据部落公众号 本文利用R语言的独立成分分析(ICA)、谱聚类(CS)和支持向量回归 SVR 模型帮助客户对商店销量进行预测。 首先,分别对商店销量的历史数据进行了独立成分分析,得到了多个独立成分;其次,利用谱聚类方法将商店 ......

据说,Transformer 不能有效地进行时间序列预测?

## 简介 几个月前,我们介绍了 [Informer](https://huggingface.co/blog/informer) 这个模型,相关论文 ([Zhou, Haoyi, et al., 2021](https://arxiv.org/abs/2012.07436)) 是一篇获得了 AAA ......

时间序列预测-基于LSTM-CNN的人体活动识别

本文主要利用LSTM和CNN来处理移动传感器产生的数据识别人类活动。 # 传感器数据集 ## 数据组成 这个项目使用了 [WISDM (Wireless Sensor Data Mining) Lab](https://www.cis.fordham.edu/wisdm/ "WISDM (Wirel ......

R语言随机波动模型SV:马尔可夫蒙特卡罗法MCMC、正则化广义矩估计和准最大似然估计上证指数收益时间序列|附代码数据

全文链接:http://tecdat.cn/?p=31162 最近我们被客户要求撰写关于SV模型的研究报告,包括一些图形和统计输出 本文做SV模型,选取马尔可夫蒙特卡罗法(MCMC)、正则化广义矩估计法和准最大似然估计法估计。 模拟SV模型的估计方法: sim <- svsim(1000,mu=-9 ......

基于岭回归的时间序列模型及其在时间序列分析中的应用

作者:禅与计算机程序设计艺术 《基于岭回归的时间序列模型及其在时间序列分析中的应用》技术博客文章 1. 引言 1.1. 背景介绍 随着互联网和物联网等新兴技术的快速发展,时间序列分析被广泛应用于各个领域,如金融、医疗、教育、交通等。时间序列分析的核心在于对历史数据的预测,通过分析历史数据的变化规律, ......

时间序列转图像:相对位置矩阵(Relative Position Matrix)-matlab版复现

时间序列分类(TSC)在时间序列数据挖掘任务中备受关注,已经应用到各个领域。随着卷积神经网络(Convolutional Neural Network, CNN)的迅速发展,基于卷积神经网络的TSC方法直到最近才开始出现。因此,提出了一个新的深度学习框架,使用相对位置矩阵(Relative Posi ......

R语言从经济时间序列中用HP滤波器,小波滤波和经验模态分解等提取周期性成分分析|附代码数据

全文下载链接:http://tecdat.cn/?p=9350 最近我们被客户要求撰写关于经济时间序列的研究报告,包括一些图形和统计输出。 经济时间序列的分析通常需要提取其周期性成分。这篇文章介绍了一些方法,可用于将时间序列分解为它们的不同部分 ( 点击文末“阅读原文”获取完整代码数据******* ......

时间序列分析(TimeSeriesAnalysis)是分析时间数据序列的方法和技术,包括自回归移动平均(ARI

[toc] 时间序列分析(Time Series Analysis)是分析时间数据序列的方法和技术,可以帮助研究者更好地理解趋势、周期性和季节性等问题。本文将介绍时间序列分析的基本原理、常见技术及其实现步骤和应用场景,并针对一些常见的问题进行解答。 ## 1. 引言 时间序列分析是一种基于数据序列的 ......

25如何使用相关性学习进行时间序列的可视化

[toc] 如何使用相关性学习进行时间序列的可视化 时间序列分析是人工智能和机器学习领域中的重要应用之一,可以帮助我们更好地理解时间序列数据中的趋势和相关性。本文将介绍如何使用相关性学习进行时间序列的可视化。 ## 1. 引言 时间序列数据可以看作是一组时间点的观测值,可以帮助我们分析时间和事件的关 ......

时间序列转图像:符号递归图(Symbolic recurrence plots)(matlab版复现)

符号递归图(Symbolic recurrence plots):是一种以为时间序列转图像技术,可用于平稳和非平稳数据集;对噪声具有鲁棒性,在一定的数据变换条件下具有不变性。结合深度学习技术可以解决能源电力,水利,天气,生物医学,交通等领域的复杂模式识别和监测任务。 链接:https://mbd.p ......

经济学:动态模型平均(DMA)、动态模型选择(DMS)、ARIMA、TVP预测原油时间序列价格|附代码数据

全文链接:http://tecdat.cn/?p=22458 最近我们被客户要求撰写关于动态模型平均的研究报告,包括一些图形和统计输出。 本文提供了一个经济案例。着重于原油市场的例子。简要地提供了在经济学中使用模型平均和贝叶斯方法的论据,使用了动态模型平均法(DMA),并与ARIMA、TVP等方法进 ......

使用PyMC进行时间序列分层建模

在统计建模领域,理解总体趋势的同时解释群体差异的一个强大方法是分层(或多层)建模。这种方法允许参数随组而变化,并捕获组内和组间的变化。在时间序列数据中,这些特定于组的参数可以表示不同组随时间的不同模式。 今天,我们将深入探讨如何使用PyMC(用于概率编程的Python库)构建分层时间序列模型。 让我 ......

R语言深度学习:用keras神经网络回归模型预测时间序列数据|附代码数据

library(keras) 生成样本数据集 首先,本教程的样本回归时间序列数据集。 plot( c ) points( a ) points( b ) points( y ) 点击标题查阅往期内容 RNN循环神经网络 、LSTM长短期记忆网络实现时间序列长期利率预测 左右滑动查看更多 01 02 ......

用LASSO,adaptive LASSO预测通货膨胀时间序列|附代码数据

原文链接:http://tecdat.cn/?p=22273 最近我们被客户要求撰写关于LASSO的研究报告,包括一些图形和统计输出。 如果你了解数据科学领域,你可能听说过LASSO。LASSO是一个对目标函数中的参数大小进行惩罚的模型,试图将不相关的变量从模型中排除 动机 它有两个非常自然的用途, ......

Matlab正态分布、历史模拟法、加权移动平均线 EWMA估计风险价值VaR和回测标准普尔指数 S&P500时间序列|附代码数据

原文链接:http://tecdat.cn/?p=24480 最近我们被客户要求撰写关于风险价值的研究报告,包括一些图形和统计输出。 此示例说明如何使用三种方法估计风险价值 (VaR) 并执行 VaR 回测分析。这三种方法是: 正态分布 历史模拟 指数加权移动平均线 (EWMA) 风险价值是一种量化 ......

时间序列异常检测:统计和机器学习方法介绍

理解时间序列数据 在深入研究异常检测技术之前,先简单介绍时间序列数据的特征。时间序列数据通常具有以下属性: 趋势:数据值随时间的长期增加或减少。 季节性:以固定间隔重复的模式或循环。 自相关:当前观测值与先前观测值之间的相关性。 噪声:数据中的随机波动或不规则。 让我们可视化下载的时间序列数据 # ......

RNN循环神经网络 、LSTM长短期记忆网络实现时间序列长期利率预测|附代码数据

在 Tensorflow 之上运行的综合库,具有 CPU 和 GPU 功能 本文将演示如何在 R 中使用 LSTM 实现时间序列预测。 简单的介绍 时间序列涉及按时间顺序收集的数据。我用 xt∈R 表示单变量数据,其中 t∈T 是观察数据时的时间索引。时间 t 在 T=Z 的情况下可以是离散的,或者 ......

【视频】ARIMA时间序列模型原理和R语言ARIMAX预测实现案例

全文链接:http://tecdat.cn/?p=32773 原文出处:拓端数据部落公众号 分析师:Feier Li ARIMA是可以拟合时间序列数据的模型,根据自身的过去值(即自身的滞后和滞后的预测误差)“解释” 给定的时间序列,因此可以使用方程式预测未来价值。任何具有模式且不是随机白噪声的“非季 ......

R语言用多元ARMA,GARCH ,EWMA, ETS,随机波动率SV模型对金融时间序列数据建模|附代码数据

客户要求撰写关于金融时间序列的研究报告,包括一些图形和统计输出。 本文将说明单变量和多变量金融时间序列的不同模型,特别是条件均值和条件协方差矩阵、波动率的模型 均值模型 本节探讨条件均值模型。 iid模型 我们从简单的iid模型开始。iid模型假定对数收益率xt为N维高斯时间序列: 均值和协方差矩阵 ......

时间序列预测的20个基本概念总结

1、时间序列 时间序列是一组按时间顺序排列的数据点 比如: 每小时的气压 每年的医院急诊 按分钟计算的股票价格 2、时间序列的组成部分 完整文章: https://avoid.overfit.cn/post/7bc21f124d284b47becbeca6dc5c07c7 ......

Matlab用深度学习循环神经网络RNN长短期记忆LSTM进行波形时间序列数据预测|附代码数据

全文链接:http://tecdat.cn/?p=27279 最近我们被客户要求撰写关于深度学习循环神经网络RNN的研究报告,包括一些图形和统计输出。 此示例说明如何使用长短期记忆 (LSTM) 网络预测时间序列 LSTM神经网络架构和原理及其在Python中的预测应用 LSTM 网络是一种循环神经 ......

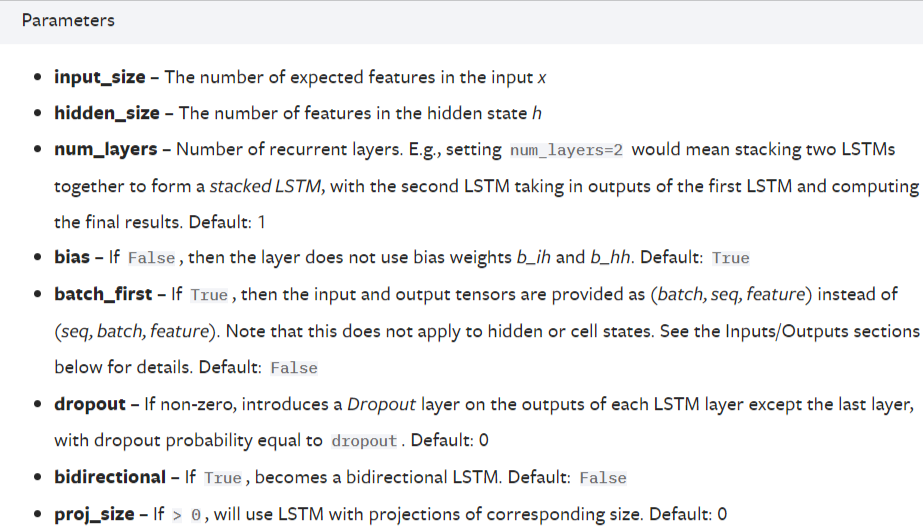

时间序列的lstm的输入输出

lstm的官网  总共有七个参数,其中只有前三个是必须的。由于大家普遍使用PyTorch的DataLoa ......

Matlab用深度学习循环神经网络RNN长短期记忆LSTM进行波形时间序列数据预测|附代码数据

全文链接:http://tecdat.cn/?p=27279 最近我们被客户要求撰写关于深度学习循环神经网络RNN的研究报告,包括一些图形和统计输出。 此示例说明如何使用长短期记忆 (LSTM) 网络预测时间序列 LSTM神经网络架构和原理及其在Python中的预测应用 LSTM 网络是一种循环神经 ......